La Break Even Analysis (o analisi “costi – volumi – risultati”) è una tecnica impiegata nelle decisioni aziendali che analizza le componenti economiche in funzione esclusiva dell’output (ossia delle unità prodotte/vendute, o comunque, moltiplicando per il prezzo medio, i volumi realizzati).

La Break Even Analysis (o analisi “costi – volumi – risultati”) è una tecnica impiegata nelle decisioni aziendali che analizza le componenti economiche in funzione esclusiva dell’output (ossia delle unità prodotte/vendute, o comunque, moltiplicando per il prezzo medio, i volumi realizzati).

Le finalità dello strumento sono molteplici:

– Ottenere (conoscere, a preventivo od a consuntivo) il pareggio tra costi (totali, anche solo di un determinato prodotto, servizio, canale, ecc.) e ricavi;

– Rilevare (prefiggere) obiettivi di redditività;

– Conoscere entità e comportamento del Margine di Contribuzione;

– Verificare gli effetti sul reddito di possibili variazioni di quantità economiche (vendite, costi fissi, variabili, prezzi);

– Determinare il Margine di Sicurezza (rispetto agli obiettivi prefissati e/o ottenuti);

– Valutare il comportamento della Leva Operativa (“what if…”, impatto sui risultati al variare delle condizioni ipotizzate/verificate);

– Migliorare la prestazione in termini di profitto (azioni correttive, modifiche del prezzo di vendita, modifica del costo variabile unitario, modifica dei costi fissi, modifica dei volumi, modifica del mix).

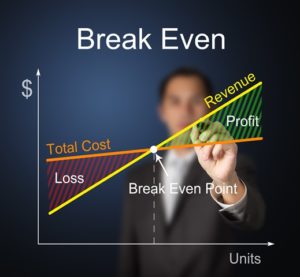

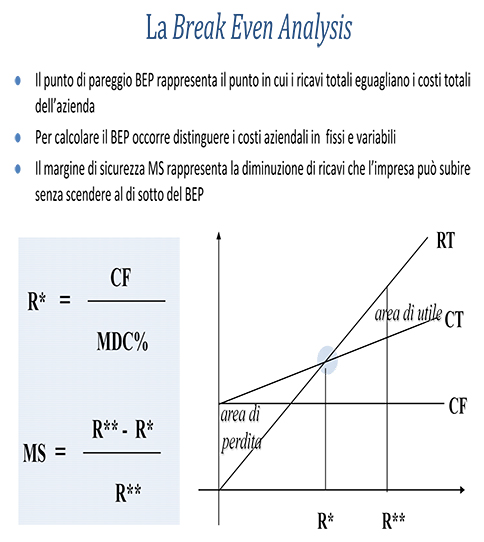

La Break Even Analysis è una tecnica utile in sede di controllo dei costi, alla quale si può ricorrere per la soluzione di problemi che riguardano la redditività dell’impresa. Permette di evidenziare l’andamento dei costi e dei ricavi in determinate ipotesi e di individuare il punto di equilibrio (Break Even Point), cioè il livello di produzione e vendita in corrispondenza del quale viene raggiunto il pareggio tra costi e ricavi. Il punto di equilibrio individua 2 aree: l’area di perdita, cioè i quantitativi di vendite (o fatturato) in corrispondenza dei quali i costi superano i ricavi, l’area di utile cioè quella che indica i quantitativi per cui i ricavi superano i costi. Il punto di equilibrio si ha quando si verifica l’uguaglianza RT=CT. La differenza tra prezzo e costo variabile unitario, esprime il contributo di ogni unità venduta alla copertura dei costi fissi e si chiama margine di contribuzione unitario.

Contabilità a Direct Costing

La COAN (contabilità analitica) a costi diretti attribuisce all’oggetto di calcolo sia i costi variabili, sia i costi fissi specifici. I costi variabili variano al variare del volume della produzione, i costi fissi specifici sono i costi sostenuti da una data linea di prodotti come per esempio i costi per ammortamento e manutenzioni per i macchinari utilizzati in quella linea produttiva. Sia i costi variabili che i costi fissi specifici essendo riferiti direttamente ai prodotti ottenuti sono considerati costi di prodotto. La differenza tra i ricavi netti di vendita dei prodotti e i costi diretti riferiti ai prodotti si chiama margine di contribuzione. Questo deve coprire i costi generali comuni che riguardano il complesso delle produzioni e quindi l’impresa considerata nel suo insieme. Nella contabilità a Direct Costing vengono calcolati 2 margini di contribuzione:

– Margine lordo, che evidenzia in che misura le vendite sono in grado di coprire i costi fissi; Ricavi di Vendita meno Costo variabile indiretto del venduto;

– Margine netto, che misura il contributo delle diverse produzioni alla copertura dei costi fissi, comuni e generali; Margine lordo meno Costi fissi specifici.

Contabilità a Full Costing

La contabilità a costi pieni attribuisce all’oggetto di calcolo, sia i costi variabili sia i costi fissi. Esso imputa al prodotto anche i costi comuni generali consentendo di pervenire a differenti configurazioni di costo. Una configurazione di costo è un graduale addensamento di oneri diretti e indiretti riferiti a un determinato prodotto: tale addensamento può comprendere tutti i costi riguardanti l’oggetto (full cost) o può fermarsi a livelli intermedi, ognuno dei quali è caratterizzato dall’inclusione di certi oneri o dall’esclusione di altri. La contabilità a Full Costing si basa sulla distinzione tra costi diretti e indiretti. I costi sostenuti possono essere riferiti al prodotto:

– con imputazione diretta (sono costi sostenuti specificatamente per il prodotto di cui si vuole determinare il costo, le misurazioni di questi costi sono oggettive);

– con imputazione indiretta riguarda i costi generali, o anche i costi specifici che non si ritiene opportuni e conveniente imputare direttamente, sono ripartiti tra più prodotti con criteri soggettivi che si basano sui volumi o sulle attività necessarie alla produzione.

L’imputazione indiretta dei costi può essere effettuata su base aziendale o su riferimenti ai differenti centri di costo. In quest’ultimo caso, il calcolo è più appurato. La localizzazione dei costi consiste nell’attribuzione degli stessi alle linee produttive nelle quali sono stati sostenuti. Un centro di costo può essere reale, se corrisponde a unità organizzative fisicamente individuabili, o di comodo, se pensate virtualmente in relazione a costi che non si possono, o non si ritiene opportuno, riferire a reali centri. A seconda dell’attività svolta, i centri di costo si suddividono in produttivi, ausiliari, si servizi alla produzione, funzionale. L’imputazione su base aziendale può essere effettuata su base unica o su base multipla.

Lascia un commento